中概ETF KWEB收涨5.8%,CQQQ涨2.2%,纳斯达克金龙中国指数(HXC)涨5.7%。纳斯达克100四只成份股中,京东涨7.7%,拼多多涨近10%,百度涨1.5%,网易涨超3%。其他个股中,阿里巴巴涨14.7%,腾讯ADR涨7.6%,B站涨6%,趣头条涨近72%。“造车三傻”齐涨,小鹏汽车以5.4%的涨幅居前。在线教育股集体拉升,高途一度涨30%,一起教育一度涨55%,好未来最高涨19%,新东方收涨近17%。

继周二世界银行将今年全球经济增长预期大幅下调近1/3,并警告可能陷入1970年代式滞胀且许多国家存在衰退风险之后,经合组织OECD也下修全球经济增长预期,称发达国家通胀或翻倍。

市场等待周四欧洲央行货币政策决议是否暗示2011年以来首次加息在7月发生和一次性大幅加息50个基点有无可能,周五的美国5月CPI消费者通胀也可能影响美联储激进加息步伐。5月美国密歇根大学消费者信心指数跌至十年新低,周五公布的6月初读数据也备受关注。

欧美经济数据好坏参半。欧元区一季度GDP同比增长上修至5.4%。美国楼市急速降温,抵押贷款需求降至二十二年来最低。美国4月批发销售环比增0.7%,弱于前值的增幅1.7%。被广泛追踪的亚特兰大联储GDPNow指标显示二季度美国经济或仅增长0.9%,加剧陷入技术性衰退的担忧。

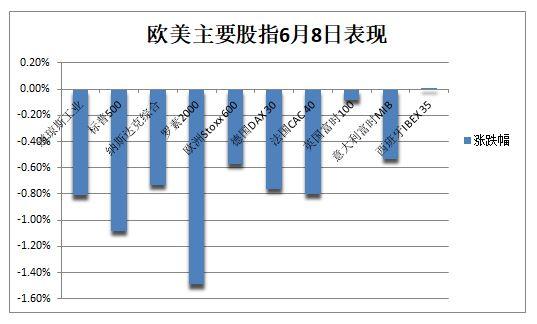

由于担心利率上升将抑制经济增长和企业盈利前景,市场情绪依然脆弱,欧美国债收益率上涨也令股市承压。投资者密切追踪相关企业消息和经济增长可能正在放缓的迹象,欧美股市齐跌。

美股集体低开,标普500指数开盘跌0.4%,道指跌0.5%,纳指跌0.24%。盘初主要行业ETF多数下跌,区域银行业ETF跌1.5%,银行业ETF跌1.4%,金融业ETF跌1%。

不过开盘20分钟,纳指收复0.6%的跌幅率先转涨,道指和标普大盘仍维持跌幅,道指最深跌近250点或跌0.8%,一度失守3.3万点整数位,标普跌0.6%后尝试平盘但未果。

午盘时,纳指维持0.2%的涨幅,道指跌幅收窄至不足40点,标普跌幅收窄至不足0.2%。开盘三小时,美股跌幅重新扩大,纳指和纳指100重新转跌,美股集体触及日低。道指最深跌356点或跌1%,再度失守3.3万点,标普最深跌1.3%,金融板块跌近2%最差,纳指和纳指100最深跌1%。

分析称,美股午盘后跌幅加深,与美“证监会”SEC主席确认发起历史性变革有关,机构抢单散户的“订单流支付”(PFOF)模式或将告终,Robinhood盘中跌近6%。

截至收盘,美股主要指数均止步两日连涨,且从6月2日以来的高位回落。标普500指数收跌1.08%,报4115.77点,11大板块仅1个收涨。道指收跌近270点,跌幅0.81%,报32910.90点。纳指收跌近90点或0.73%,报12086.27点。纳指100跌0.8%,罗素2000小盘股跌1.5%。

明星科技股涨跌不一。“元宇宙”Meta止跌转涨0.5%,连涨三日至6月2日来最高。亚马逊止涨转跌1.5%,连跌两日从一个月新高回落。苹果涨0.8%后转跌0.5%,微软跌0.8%,奈飞涨超2%,谷歌母公司Alphabet涨1.2%接近平盘,重新被“木头姐”买入的特斯拉涨4.6%后收涨1.3%,连涨三日,收复6月2日来近半跌幅。

热门中概股显著跑赢大盘,纳指明显受到中国科技股的提振,拼多多和京东领跑纳指100:

中概ETF KWEB收涨5.8%,CQQQ涨2.2%,纳斯达克金龙中国指数(HXC)涨5.7%。纳斯达克100四只成份股中,京东涨7.7%,拼多多涨近10%,百度涨1.5%,网易涨超3%。其他个股中,阿里巴巴涨14.7%,腾讯ADR涨7.6%,B站涨6%,趣头条涨近72%。“造车三傻”齐涨,小鹏汽车以5.4%的涨幅居前。在线教育股集体拉升,高途一度涨30%,一起教育一度涨55%,好未来最高涨19%,新东方收涨近17%。

芯片股不佳。费城半导体指数跌2.4%,日低下逼3000点至5月26日来最低。被花旗预言会发表二季度负面财报预警的英特尔跌超5%至2017年10月来最低。AMD跌超3%,英伟达转跌1.5%,均接近回吐月内涨幅。预计今年营收增三成的台积电美股涨超1%后转跌0.4%。高通跌2%,“最强苹果分析师”天风国际郭明錤称,高通明年将推出对标苹果的电脑芯片。

伴随油价上涨,石油股埃克森美孚最高涨2%,创盘中和收盘历史新高,今年升超71%,较2020年10月所创二十年新低反弹逾220%,周二曾为2014年以来首次股价升破100美元。能源是今年美股表现最好板块,随着飙升近60%的国际油价而累涨65%,同期标普500指数下跌13%。

诺瓦瓦克斯盘初涨超11%,美国食药监局FDA建议对其新冠疫苗给予紧急使用授权,午盘一度转跌。Moderna最高涨超5%,改良后的新冠疫苗对奥密克戎变异株的免疫反应优于初代加强针,公司计划向美国卫生监管部门递交临床试验数据,如果获批,有意在2022年夏季投入接种。

瑞信发布今年来第三次盈利预警,二季度可能出现全集团亏损,新一轮裁员箭在弦上,欧股早盘跌近7%后收盘转涨。周二发布盈利预警的美国第二大日杂零售商塔吉特止跌,最高涨2.3%,美国银行将其评级从“买入”下调至“中性”。视频流媒体平台Roku最高涨超13%,媒体称其突然关闭员工的交易窗口,公司内部一直流传将被奈飞收购的消息。

在欧洲央行关键决策前一日,因担心全球经济复苏失速,欧股同样震荡走低,泛欧Stoxx 600和德法股指盘中均跌超1%,金融服务股曾跌超2%并领跌大盘。尾盘欧股跌幅收窄,Stoxx 600指数收跌0.57%,保险股跌1.6%居前,零售类股逆市涨2%,俄罗斯RTX指数则涨超4%。

安联首席经济顾问 Mohamed El-Erian称,随着美联储继续“收水”,对经济增长和企业盈利的担忧可能会对股市产生更大的负面影响。诺奖得主席勒担心,随着投资者、企业和消费者愈发担心经济下滑,“预言的自我实现”可能推动美国经济未来几年真的陷入衰退,楼市泡沫或重演。

巴克莱欧洲股票策略主管Emmanuel Cau指出,“股市正在寻求通胀见顶的希望和对经济放缓的担忧之间达成脆弱的平衡。富国银行策略师Scott Wren也称,在有明显迹象表明美联储成功控制通胀之前,股市目前的反弹将是昙花一现,市场会保持紧张和波动。

投资者等待关键的美国通胀指标并评估经济增长放缓的迹象,对通胀的担忧推高欧美国债收益率。

10年期美债收益率日内最高上行7个基点,并重返3%关口上方,接近一个月高位。美国财政部拍卖330亿美元10年期国债,得标利率3.030%,前次为2.943%,投标倍数2.41,前次为2.49。

30年期长债收益率最高升超6个基点,一度升破3.18%,接近三周高位。对货币政策更敏感的两年期收益率升3.5个基点至2.77%,重返一个月新高。5年/10年期收益率曲线重新倒挂。

在欧洲央行做出关键政策决定之前,德国10年期国债收益率升至2014年以来最高,从日内低位反弹近7个基点,30年期意债收益率大幅跃升10个基点。日本央行预计维持超宽松货币政策,10年期美债与日债收益率息差扩大至约277个基点,离5月触及的3年半最阔不远。

尽管上周美国商用原油库存超预期增加,国际油价在需求前景改善的提振下持续上涨。WTI 7月原油期货收涨2.7美元,涨幅2.26%,报122.11美元/桶。布伦特8月原油期货收涨3.01美元,涨幅2.50%,报123.58美元/桶。美国零售汽油均价再创历史新高,上逼5美元/加仑。

美油WTI日内最高涨3.74美元或涨3.1%,日高升破123美元,创3月9日以来最高。国际布伦特也最高涨3.81美元或涨3.2%,日高升破124美元,同创三个月新高。

OPEC核心成员国密集表态称,大部分成员国石油生产已达极限,油价远未见顶,中国需求的复苏将带来更多的消费,若俄罗斯油气完全退出市场,价格可能会达到远远超出人们预期的水平。

“商品旗手”高盛再发看涨研报,预言今年夏天布油最高将飙升至140美元,且下半年均价达到每桶135美元,“原油结构性短缺尚未解决,油价需进一步上涨,才能使库存最终实现正常化。”

全球大宗商品交易巨头托克(Trafigura)首席执行官也称,油价可能很快达到每桶150美元并在今年走高,旺盛需求可能年底才能遭到破坏。同时,挪威石油工人下周计划罢工令供应吃紧。

另据美国能源信息署EIA统计,上周美国东海岸精炼油库存创1992年以来最大单周增幅,美国原油出口下滑176万桶/日,创2021年5月来最大单周降幅,美国四周汽油需求达到900万桶/日,为2022年迄今首次。上周EIA原油库存意外增超200万桶,汽油库存意外转降81万桶。

ICE英国天然气期货收跌4.69%,欧洲基准的TTF荷兰天然气期货跌超2%,并失守80欧元整数位。ICE欧盟碳排放交易许可期货也跌超2%,欧盟议会未能批准碳市场改革报告。美国得州液化天然气港口发生爆炸后,美国天然气期货一度暴跌超9%,此前曾涨超4%。

分析称,得州自由港接收约20亿立方英尺的天然气,大致相当于美国48个州产量的2.5%,因此这场爆炸可能对全球液化天然气的供应产生重大影响。纽约对冲基金Again Capital的合伙人表示,这场爆炸将减少出口,并缓解美国供应的部分压力。

对美联储下周宣布连续第二次大幅加息50个基点的预期,令衡量美元兑六种主要货币的一篮子美元指数DXY日内最高涨0.4%,站稳102.50上方,重新逼近两周高位。

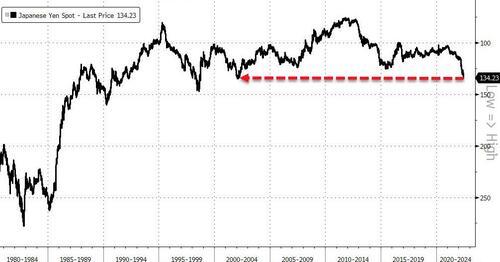

美日基债收益率息差显著走阔,推动美元兑日元再创二十年新高134.48,过去八个交易日累涨近5.5%。欧元兑日元也刷新七年高位,连涨10个交易日为八个月来最长。欧元兑美元升0.2%并重返1.07,受到欧央行本月结束购债并准备加息的鹰派转向提振,分析称下一阻力位是1.10。

政治风险和对经济放缓的担忧令英镑承压,英镑兑美元下跌0.4%至1.2540一线。对风险情绪敏感的澳元和新西兰纽元兑美元均跌超0.5%。尽管通胀飙升至73.5%创23年来最高,土耳其总统埃尔多安承诺进一步降息,土耳其里拉兑美元创近六个月新低并失守17关口,今年贬值22%。

风险情绪退潮,加密数字货币多数下跌。市值最大的龙头比特币跌超3%,下测3万美元整数位,市值第二大的以太坊跌超2%,勉强维持1800美元关口上方。

由于投资者对经济增长失速的担忧加深,黄金盘中止跌转涨。COMEX 8月黄金期货收涨0.24%,连续第二个交易日上涨,报1856.50美元/盎司。

现货黄金日内一度跌近8美元或跌0.4%,受到美元和美债收益率携手走高的压力,美股午盘时转涨并重回1850美元整数位上方。

盛宝银行分析师Ole Hansen认为,市场情绪目前相当混乱,导致了金价横盘整理,只有突破1870美元才能获得新的动能。但不少国际组织下调全球经济增速预期,提供了一定的避险需求。

伦敦基本金属在需求前景改善的背景下多数收涨。LME期铜日内一度下跌并失守9700美元关口,因为投资者更担心全球经济增长疲软,以及美元走强令大宗商品普遍承压,最终小幅收涨。伦锡涨幅较大,收涨逾1000美元或涨2.8%,上破3.7万美元,印尼西5月精炼锡出口量环比降43%。但伦镍收跌超620美元或跌超2%,失守2.9万美元。

数据显示,自5月12日失守9000美元关口并创七个月新低以来,伦铜已反弹约8%。随着需求前景改善,基金经理过去两周减少了CME和LME的铜合约空头头寸,虽然整体仍净做空铜合约。

此外,投资者担忧大豆供应将变得更加紧俏,芝加哥大豆油期货涨超1.8%。内盘期货夜市普遍收涨,低硫燃油涨约3.2%领跑。

本文来自华尔街见闻,欢迎下载APP查看更多