文章来源:

小智

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至2384272385@qq.com举报,一经查实,本站将立刻删除。

_币百科_理财之家")

上一篇文章讲了哪些影子股不能买,这篇就说说可以买的5只。

继续我们对重点影子股的分析:

这里首先科普一个概念,这5家影子股,持有券商比例不同,持有的目的不同,对上市公司施加的影响也不同。

其中城建发展只持有国信证券4.18%,划作“交易性金融资产”,意为考虑近期出售该部分股权,比较灵活机动。交易性金融资产是公允价值计价,假如2020年一季度,持有的国信证券市值翻了一倍(从41亿到82亿),那么体现在城建发展一季度的利润表上,它的净利润也直接多增41亿。

另外四家持有的股份占券商总股本较多,至少在10%以上,已经构成施加重大影响的标准,视作自己的合营或联营企业,划入报表项目“长期股权投资”,以权益法记账。以城投控股为例,假如持有的西部证券2020年一季度市值翻倍(47亿到95亿),西部证券净利润也翻倍(比如单季度净利润从6亿变为12亿,同比增长100%),那么反应在城投控股的利润表上,是按持股比例来计算净利润增幅的,即净利润增长的6亿乘以持股比例15.09%,大约1亿。

这么看来,虽然5家影子股的净利润都会在牛市出现爆发,但是城建发展的净利润波动幅度可能是最大的。当然除城建发展外的另外4家公司,如果选择在牛市减持券商股,也可以同样获利,只是便利性不如“交易性金融资产”那样想卖就卖。

原名北京城建,这名字听着就牛逼。

持有国信证券3.43亿股,价值43.69亿,占自身市值31.3%,当前PE仅5.82倍,PB0.67倍。公司主营房地产开发、对外股权投资和商业地产经营三大板块,参建过北京大兴国际机场、国家体育场、国家大剧院、国家博物馆、国家体育馆、中国国学中心、北京奥运会篮球馆、奥运村、首都国际机场3号航站楼等国家和北京市重点工程,这个履历吓人不?

大股东北京城建集团,北京国资委旗下独资子公司。

公司立足北京,覆盖天津、重庆、南京等重点二三线城市,拿地方式部分依靠招拍挂,也有棚改的项目,其实从上面它开发过的项目就可以看出这家企业的背景有多强大,稳健性毋庸置疑,非其他普通地产商可比的,即使是龙头地产商。在手棚改项目8个,土储资源1375万平,既优质又稀缺,北京棚改绝对一哥,北京市内营收占比90%,主打高端和中高端产品,主业几无风险。

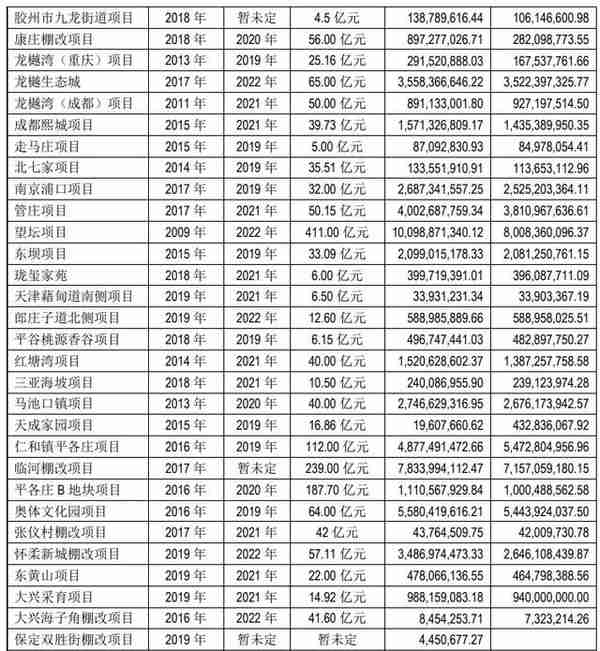

以合同售价12000每平计算,公司在手的货值是1600亿。这些货在报表上记录多少钱呢?存货只计入了825亿,这也是这家公司资产负债表最大的不确定因素,只是我觉得这个不确定不是向下的不确定,而是向上的不确定,公司极有可能在未来一两年有一个利润的大爆发。存货在地产公司报表的分类上,主要分为“开发成本”和“开发产品”,其中开发成本673亿是大头。开发成本指尚未建成、以出售为目的的物业,开发产品是指已建成、待出售的物业。我们只看开发成本项目(摘自公司2019半年报):

可以算算2020-2021年有多少个地处北京的项目竣工上市,开始计入利润表。公司在2019年提出加快周转效率,2019年上半年新开工188万平,同比增长200%,未来一两年加速释放利润是板上钉钉的事。所以别看扣非净利润在2019年有一个小幅的负增长,我们知道地产行业是利润后置的,平均滞后1-2年,拿地越积极,建房速度越快,计入当期的费用反而越高,越可能亏损,而收入和利润却要到交楼时才能确认,造成了收入和费用在时间上的错位。

所以,这家公司的投资价值不用多说。分析到这里,我甚至觉得它的券商影子属性都不重要了。

投资价值:S(说明一下,这是借用游戏里的评级,S最好,A、B、C次之)

这只股票简直是上面一只的翻版,地处上海的城投平台,大股东是上海国资委的城投集团,当前PB0.69倍,严重破净。公司持有西部证券市值达50.3亿,占自身市值的37.81%。除了做普通开发,公司还是上海保障房建设和旧改的龙头企业,长期精耕上海市场,现在做的上海露香园老城改造项目,是城区最大规模的住宅开发基地。

这种企业,和北京城建一样,负债端根本不用担心,资金是管够的,利率也是房企里最低的。只需要把资产端占比最大的两个部分:存货和长期股权投资想明白就行。

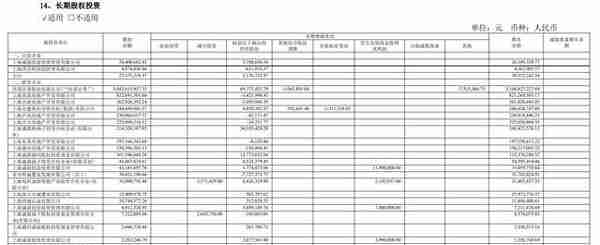

长期股权投资:

除了31亿的西部证券,其余28亿大部分是上海地区的地产类联营企业。

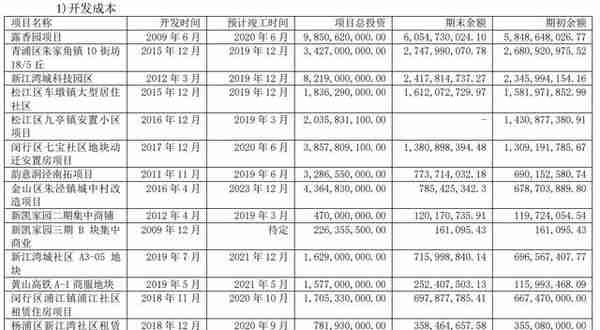

存货方面,总金额201亿,依然分为开发成本和开发产品两大块:

开发产品先不看,只看这个开发成本,也就是在建物业。隆重介绍一下上表中排名第一的露香园项目,总投资98亿,期末余额60.5亿的大项目。这个露香园在哪儿呢?打开上海地图:

看看这个位置,其他的不用多说了吧?项目平均成本不足4万一平,售价是多少呢?12-15万每平,总货值300亿,只这一个项目的价值就抵得上公司现在133亿的市值了吧?

城投控股又擅长做投资,它的主业之一就是做直接股权投资和私募股权投资,历史上参与了不少优质公司的低价定增,现在还持有申通地铁、光大银行、国投资本等优质上市公司股权6.48亿,还有非上市公司广州银行、诚鼎投资、弘毅投资6.9亿股权,合计13亿多,全部计入交易性金融资产,牛市来了可以随时减持变现。

这家公司的发展比北京城建要慢一些,没有那么大的爆发力,特点是够稳,破净这么多了,还要啥自行车?

投资价值:A

(本文篇幅较长,喜欢的朋友可以先点点关注)

这里对城建发展和城投控股多提一句,二者的共同点是手握稀缺资源(中国特色,你懂的),可以获得两个超一线城市最优质的土地。我们知道,我国房地产市场已经进入成熟期,随着城镇化率见顶,整体的开工、投资、竣工已过了峰值,总的市场规模呈现萎缩之势,大部分城市的房价和地价高企。尤其是在一二线城市,适宜开发的好地段已经被填满了,这个时候,谁能继续获得优质的廉价土地,就变得至关重要,但是招拍挂的方式已经越来越难,而两家地方国资委旗下的龙头城建开发商,还有一个特殊渠道:旧改,这个门槛是很高的,非市场化的,主要是对城市核心区的老旧小区进行改造,我们知道在2003年以前建成的非钢混结构房陆续要到使用寿命的末年了。这两家公司也就此获得了无可比拟的优势,我认为这是一种长期的护城河,个中滋味大家细细品读。我判断未来十年,这两家公司不单能“活下去”,还能活得很好。

辽宁成大、吉林敖东、中山公用,并称广发“三宝”,是广发证券的第一、第二、第三大股东,分别持股达16.4%、17.45%、10.33%。

所以在介绍三家公司前,有必要先了解一下广发证券。

广发证券一直是国内排名前六的龙头券商,2019年实现净利润预计72亿,仅落后于中信、海通、华泰、国泰君安,力压招商证券排在第五位,净资产排名也是行业第五。2019年前三季度,公司的自营业务收入占比30%,是第一大业务,弹性十足,可以充分受益于牛市。跟踪过广发证券的朋友也知道,公司一直是市场化程度最高的券商之一,深耕广东这样的经济发达地区,毗邻深交所,投行项目充足。它的创新能力也很突出,在科技金融和大资管方面都有布局,但是有时可能步子迈得比较大,容易扯到蛋,2019年公司屡次因业务违规领到罚单。在2019年8月2日,证监会令其6 个月内不得增加场外衍生品业务规模和增加新业务种类,2020年2月解禁。另外2018年末康美暴雷,广发证券正是康美的保荐机构。因为这个案子的影响,广发的估值水平一直被压制,好在公司称在康美未有风险敞口,但作为一家有头有脸的券商,名誉受损是肯定的。

广发目前PB仅1.34倍,远低于行业平均值1.91,也远低于其他头部券商,算是市场对它的惩罚。好在康美事件是一次性的,负面影响未来会逐渐消退,对于优秀的公司,估值回升并追上同业是迟早的事儿,这也代表辽宁成大、吉林敖东、中山公用三家持有的广发股权价值目前是被压制的,未来会有一个向上的弹性。

接下来逐一对这三家公司做一个拆解:

辽宁成大自身市值270亿,持有广发证券市场价值197亿,占自身市值比例73%,最大股东是辽宁国资委。

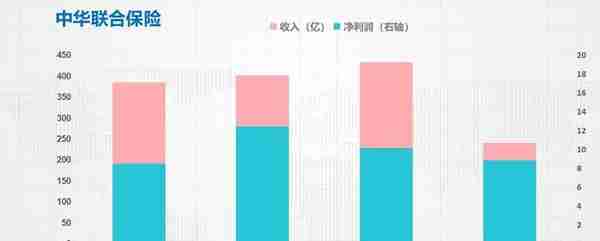

合并报表上公司的长期股权投资达242亿之巨,除了广发证券,另一大块儿是中华联合保险公司,以权益法入账91亿。辽宁成大在2016年花82亿买下中国保险保障基金持有的中华联合保险30亿股,持股比例达19.59%。这家保险公司既有财险,又有寿险,从公开的数据看近三年经营情况如下:

经营还是比较稳健的,除了在2018年因资本市场波动导致净利润短暂下跌。保险行业是一个未来市场空间巨大,蓬勃发展的行业,中华联合保险又是一家国有头部保险公司,我对这笔投资的价值还是很有信心的。该项投资在辽宁成大的报表中记录的权益从2016年的82亿增长到2019Q2的91亿,我们姑且认为符合其本身的价值,且保险公司类似券商,在牛市里也一样会提供业绩弹性,使公司本身的利润在短时间内暴增。占总资产64%的长期股权投资的问题解决了,再来看看辽宁成大的主业。

除了金融投资外,公司还涉足医药医疗(生物制药、医药商业、医疗服务)、贸易和能源开发三大业务板块,比较多元复杂。它的大部分资产和营收分布在这四家子公司里:

可以看出,前两家贸易公司没有什么净资产,也不赚钱。盈利的大头来自辽宁成大生物股份公司,半年赚3.29亿,亏损则主要来自新疆宝明矿业。前一家生物股份公司主要是生产人用疫苗的,这种买卖可不是想做就做的,需要牌照。当然这行业不能说没有风险,比如出了事的长春长生生物就是前车之鉴。但是我觉得长生之后,整个行业从严管控,风险应该没有变大,反而是变小了。最应该关注的可能是后面一家宝明矿业,在新疆搞油页岩开采、页岩油生产和销售的,积累了52亿的巨额资产和51亿的负债,也不知道能挖出多少宝贝来,或者就是个黑洞也说不定。公司2018年年报称新疆宝明油页岩综合开发利用(一期)技改项目已经完成所有工程施工和调试,顺利进入全面试生产阶段。这家公司的资料很少,只能从官网和公开渠道查到一些零散的信息,公司自称等一、二期工程全部投产后会成为国内最大的页岩油企业,总投资300亿,最终形成300万吨页岩油产能。这一块儿现在由于油价低迷,肯定是亏损的,但是属于保障国家能源安全的战略工程,加上辽宁成大的国企身份,这件事情还是靠谱的。

总得来说,辽宁成大除金融投资外的其他业务风险不大,证券和保险资产在牛市里弹性很好,结合公司的估值,主观评价一下。

投资价值:B

吉林敖东,这家公司太有名了,以前天天在电视上打广告,著名产品“安神补脑液”的广告相当洗脑,感觉像“安神洗脑液”。

自身市值196亿,持有广发证券市场价值210.1亿,单这一项就超出了公司本身的市值,其他业务相当于白送?报表记录长期股权投资162亿,低于广发证券市场价值,原因是前面我们提到的权益法计价。

公司负债端非常的干净,基本没有有息负债,2018年初发行了19亿可转债,计划用于旧厂房改扩建,中药饮片智能工厂建设等项目。但是发债后募集的资金使用缓慢,现在还有15亿办理了定期存款,记在“其他流动资产”项下。除可转债外,公司负债总额只有13亿多。

资产端,有19亿现金,另有8.31亿的交易性金融资产(主要是股票、基金等权益性工具)。可以看出,公司很喜欢炒股,这8.31亿中的大部分是在2018Q4-2019Q1之间的市场低位抄底的股票,手法不错。还有4.38亿的“其他权益工具投资”,主要是和广发证券搞的创新产业基金、珠海广发信德敖东医药产业股权投资中心(有限合伙)两家创投基金。广发信德名气很大,资本实力、投资能力还是值得信赖的,所以这一块儿我们认为是低风险,甚至是未来能贡献大额收益的项目,可能有意外惊喜。

最后说说敖东的主业,制药产业。其实从报表上有限的应收票据和账款、存货、固定资产的情况也可以看出,公司在主业上并没有什么大的起色。2018年营收33亿,其中12亿来自中药,19.5亿来自化药,覆盖心脑血管、肿瘤、肝病、大健康等多个领域。2019Q3营收23.59亿,我测算扣非净利润(剔除投资收益)2.57亿,比2018Q3的2.19亿同增17%,看起来还不错。但医药产业的最大风险还在于现在的政策,集采的推广上。根据2019医保目录,公司的前列地尔被移出,核糖核酸、核糖核酸II、胸腺五肽等产能将逐步移出地方医保,对公司的影响将非常严重。其实普通投资者也能想到,敖东这样的小医药公司未来的生存状况会很艰难,也许只能依靠安神补脑液这样的类似保健品的OTC品种续命,短中期内都不会有什么转机,不亏损就是好的。好在公司几个中成药品种的知名度还是不错的,在市场上积累了一定的口碑,把医药产业单独剥离出来,这部分在未来几年至少可以保持盈亏平衡。

所以可以把公司的资产负债分为三个部分:

定期存款15亿+货币资金18亿,对应可转债19亿。

医药资产47亿,对应其他负债13.9亿。

股权资产175亿(广发证券市场价值已达210亿),对应负债为0。

实现完美覆盖,所以市值196亿的吉林敖东基本可以认为是一家1倍PB的广发证券,医药资产白送给你了,而广发正股现在是1.31PB。敖东是一眼能看到的低估,缺陷是民营大股东,没那么稳。

投资价值:A

中山公用,大股东为国有独资企业中山中汇投资集团。现市值122亿,持有广发证券7.87亿股,市场价值124亿,和吉林敖东一样,持有证券市值都已超过本身市值。公司主营环保水务、固废处理,标准的公用事业股,看名字也知道,稳健性没的说。

分析资产负债表,113亿长期股权投资中,另有十几亿辖区内天然气、供水公司股权,这部分价值有保障。

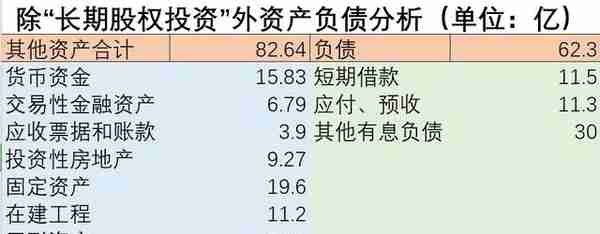

除长期股权投资外:

公司另有其他各类资产82.64亿,负债62.3亿,折算净资产20.34亿。

资产端的交易性金融资产6.79亿全部为理财产品,投资性房地产9.27亿没有披露详情,我查了一下资料,大部分为农产品交易中心、黄圃商业体、泰安市场这样的位于市区繁华地段的可以持续收租的商业地产,成本法记账,只会少估不会多估。加上货币资金15.83亿,以上三大块无风险资产合计达32亿,基本可以冲抵负债端的41亿有息负债。

公司运营自来水厂、天然气、固废处理公司等,有几十亿固定资产也很正常,比较有疑问的是8.07亿的无形资产,其中大部分是“特许权费”,判断是公司内部研发或外购的专利使用权。

总的来说,我们扣减投资收益,公司用这20.34亿的净资产,2017年创造了1.55亿营业利润,2018年创造2.64亿,2019年前三季度创造1.57亿,ROE看起来不高,但也有10%左右了。无所谓,我们不需要这些公用事业产业赚大钱,只要保证不亏,有个安全垫就好了。行业特性决定了中山公用是这几家里最稳健的,毕竟这些供水供气的企业,在产品定价的时候就已经保证了公司的“合理利润”,既不会大赚,也不可能大亏。中山公用是标准券商影子股,市场认可度极高。

投资价值:S

总结一下:5家影子股中,城建发展和城投控股的模型比较相似,都是城投+券商,后面三家分别是疫苗+油气+券商+保险、医药+券商、公用事业+券商,实践中在买入前还需要再跟踪一下数据,看看有没有我们没覆盖到的风险。

注意,上面我给的评级比较主观,更多的是从稳健性的角度进行评估,因为我们的策略是长期持有等牛市。这里S>A>B,但并不代表B的投资价值就一定比S差。比如我认为辽宁成大的油气资产风险较大,但若未来国际油价开始企稳反弹,这一块儿的价值马上就可以重估,而且它同时持有券商+保险,这两个行业弹性都很好。吉林敖东的缺点是医药产业的不确定性,中山公用的缺点是主业没有想象力,两个城投公司的缺点是大国企病,进取心不足,它们创造的价值也不一定能全部流向小股东。

总的来说,几家公司的投资价值都很棒,除了辽宁成大,其余几家全部破净,可以把握一下,前提是你相信未来两年有大牛市,反正我是信的。

喜欢本文的朋友可以关注我,只写干货,不啰嗦。